Contexto: o FINOR e o FINAM são fundos de investimento cujos recursos advieram, em sua quase totalidade, de renúncias fiscais definitivas outorgadas pela União a empresas que eram tributadas pelo Lucro Real, a quem eram possibilitadas optar por destinar uma parcela do que seria devido de IRPJ ao investimento no FINOR ou FINAM.

A partir dessa opção, a empresa recebia Certificados de Investimento que representavam quotas do respectivo Fundo. Em outras palavras, ela se tornava dona de uma fração do Fundo. Posteriormente, esses recursos do FINOR/FINAM eram investidos em empresas cujos projetos haviam sido aprovados pela respectiva Autarquia de Desenvolvimento Regional, SUDENE ou SUDAM.

Por esse mecanismo, as empresas investidas pelo Finor/Finam já recebiam recursos aos quais a União havia renunciado definitivamente em favor dos optantes (pessoas distintas das investidas), em contrapartida ao investimento nos Fundos (Bancos diversos como Itaú, Bradesco, e grandes empresas, Volkswagen, Chevrolet, etc.). Em razão da renúncia definitiva prévia por parte da União, os recursos recebidos pela investidas já eram privados e titularizados pelos Fundos, os quais, por sua vez, pertencem aos optantes.

Concluído o projeto nos estritos termos aprovados, a empresa investida recebia o Certificado de Empreendimento Implantado, emitido pela respectiva Autarquia, e os títulos emitidos em favor do Fundo Investidor seriam negociados: as debêntures seriam pagas em dinheiro ou convertidas em ações, conforme o caso, e as ações emitidas iriam a leilão.

Se constatada irregularidade na aplicação dos recursos do Fundo, o projeto deveria ser cancelado e a empresa investida impelida a devolver os recursos ao respectivo Fundo, sob pena de execução judicial a ser promovida pela respectiva agência de desenvolvimento regional.

Problema e impactos: A despeito da legislação própria de regência, o MPF ajuizou diversas ações civis públicas sob o rito da Improbidade Administrativa, com o fito de cobrar recursos desses fundos, diretamente para o erário, infringindo a legislação pertinente e o direito patrimonial dos quotistas – donos do fundo, em última análise.

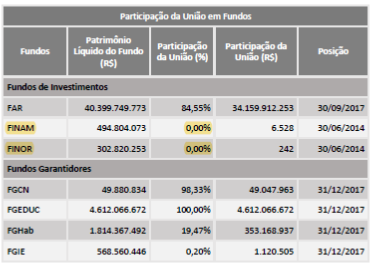

Esses valores, irregularmente cobrados pelo MPF, não são de titularidade da União, mas, sim, dos Fundos FINOR e FINAM, dos quais a União não participa senão como indistinta quotista, nas ínfimas proporções a seguir demonstradas, extraídas do Boletim de Participações Societárias da União, ano de 2017, elaborado pelo Tesouro Nacional:

Como o Tesouro não é o titular dos valores devidos, não poderia o MPF cobrar diretamente para o erário, sob o rito das Leis 7.347 (Ação Civil Pública) e da Lei 8.429/92 (Improbidade Administrativa) a íntegra dos créditos do FINOR e do FINAM, pois, conforme estatui o parágrafo único, do artigo 1º, da Lei 8.429/92:

Art. 1° Os atos de improbidade praticados por qualquer agente público, servidor ou não, contra a administração direta, indireta ou fundacional de qualquer dos Poderes da União, dos Estados, do Distrito Federal, dos Municípios, de Território, de empresa incorporada ao patrimônio público ou de entidade para cuja criação ou custeio o erário haja concorrido ou concorra com mais de cinqüenta por cento do patrimônio ou da receita anual, serão punidos na forma desta lei.

Parágrafo único. Estão também sujeitos às penalidades desta lei os atos de improbidade praticados contra o patrimônio de entidade que receba subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público bem como daquelas para cuja criação ou custeio o erário haja concorrido ou concorra com menos de cinqüenta por cento do patrimônio ou da receita anual, limitando-se, nestes casos, a sanção patrimonial à repercussão do ilícito sobre a contribuição dos cofres públicos. – sem os grifos no original

Como visto, nestes casos, poderia o MPF cobrar, no máximo, a quota respectiva à participação da União nos fundos, que seria de 0,0079915% no caso do FINOR e 0,131931% no caso do FINAM., pensar de outra forma seria legitimar o MPF a se apropriar indebitamente de mais de 99,9% dos recursos, gerando odioso enriquecimento ilícito do Erário, às custas dos investidores privados.

Registre-se, além da ilegal cobrança da totalidade dos valores, a absoluta ilegitimidade do MPF para ajuizar Ações Civis Públicas acerca do tema, pois os titulares dos Fundos, seus quotistas – eventuais beneficiários da atuação do Parquet – são individualizáveis e plenamente identificáveis, o que atrai outra restrição legal, desta vez do parágrafo único do artigo 1º da Lei 7.347:

“Art. 1º Regem-se pelas disposições desta Lei, sem prejuízo da ação popular, as ações de responsabilidade por danos morais e patrimoniais causados:

l – ao meio-ambiente;

ll – ao consumidor;

III – a bens e direitos de valor artístico, estético, histórico, turístico e paisagístico;

IV – a qualquer outro interesse difuso ou coletivo;

V – por infração da ordem econômica;

VI – à ordem urbanística;

VII – à honra e à dignidade de grupos raciais, étnicos ou religiosos.

VIII – ao patrimônio público e social.

Parágrafo único. Não será cabível ação civil pública para veicular pretensões que envolvam tributos, contribuições previdenciárias, o Fundo de Garantia do Tempo de Serviço – FGTS ou outros fundos de natureza institucional cujos beneficiários podem ser individualmente determinados.”

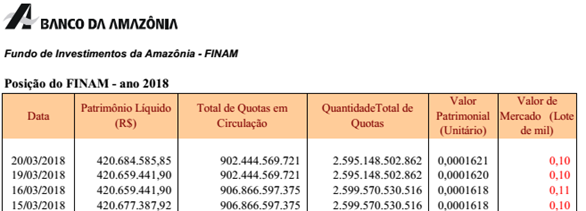

Traz-se abaixo o quadro resumo da posição das quotas em circulação do FINAM, negociáveis em Bolsa de Valores, frise-se, a título de ilustração:

Resta cristalino, portanto, que nem detém o MPF legitimidade para ajuizar ações civis públicas referentes aos créditos dos Fundos FINOR e FINAM e nem tampouco poderia cobrá-los na íntegra, pelas razões ora expostas.